iDeCoを同じ掛け金でした場合、差がつく要因は、

①金融機関での口座管理料

②ファンドの委託手数料

であること、そのうち、①について、前回の記事でお話ししました。今回は、②についてお話しします。

どんな商品があるか

株式?債券?国内?国外?

まず、大きな区分として、株式と債券、国内ものと国外もの、この2×2=4通りのものがあります。

株式は債権より値動きが激しく、債券と比べたら多少ハイリスクハイリターンです。が、安定した積立て運用では、過去1世紀ほど、株式は年間数%の成長をしてきました。それに対して、債券は、安定しすぎてそこまで損失がなければ利益もありません。

国内と国外では、日本の今の状態、少子高齢化とインフレ(お菓子や食料品も中身だけ姑息に減らされてるのはご存知ですよね?)を考えると、今後も日本の衰退、下降トレンドは濃厚でしょう。日本株にはほとんど投資すべきではないというのが大勢で、自分もそのように考えています。

そうなると、国外ものに投資した方が良さげ、となりますが、ここでも選択肢が出てきます。

国外の株式がいいとして、新興国?先進国?

株式の中でも新興国と先進国であれば、新興国の方が値動きは激しく、さらにハイリスクハイリターンになっていきます。

今までは、アメリカを中心とする欧米のターンでした。しかし、最近では、中国を中心とするアジアの台頭がすごく、これに負けそうになってビビってるアメリカが関税掛けるとか、騒動になってましたね。

試合に負けそうになっていちゃもんつけて反則邪魔するようなごとく笑

加えて、中国はIT技術が日本とも比較にならないほど優れていて、ハッキング戦争にでもなれば、日本などひとたまりもないくらいのようです。仮想通貨関係の知り合いで、かなりの裏情報お持ちの方が言ってたし、おそらくまんざらではないでしょう。

盛者必衰(栄えるものは必ず衰える)と言われ、覇権はたいがい輪番で移っていくことを考えると、これからは中国あたりが今までのアメリカ・日本のようになるターンが来てもおかしくないと思います。

そのため、1つ、このあたりも狙い目かもしれません。

他方で、そんな感じがする時点で皆が注目しており、中国株は既に上がり切っていると唱えていた本も見たことがあります。

どちらが本当なんでしょうか。僕も判断はし兼ねますが、仮想通貨の関係にも乗じてまだまだ中国やアジアが世界の覇権を狙って伸びていく余地は十分にあるのではないかとも思っています。

そのため、するなら、

というスタンスがいいんですかね。僕はそうしていますが、あくまで自己責任、自己判断でしていただければと思います。

具体的な商品は?

先進国をはじめとする国外株式を運用するファンドに絞っても、なんちゃらインデックス、○○ファンド、つみたて××、そして、eなんちゃらと、たくさん出てきて、どれにいくら掛ければいいかなんて分かりませんよね^^;

そこで、僕は、鉛筆を転がし….でもなく、ど・れ・に・し・よ・う・か・な…なんてことをするわけでもなく、最も重要と思われる点に着目して上から選ぶことにしました。

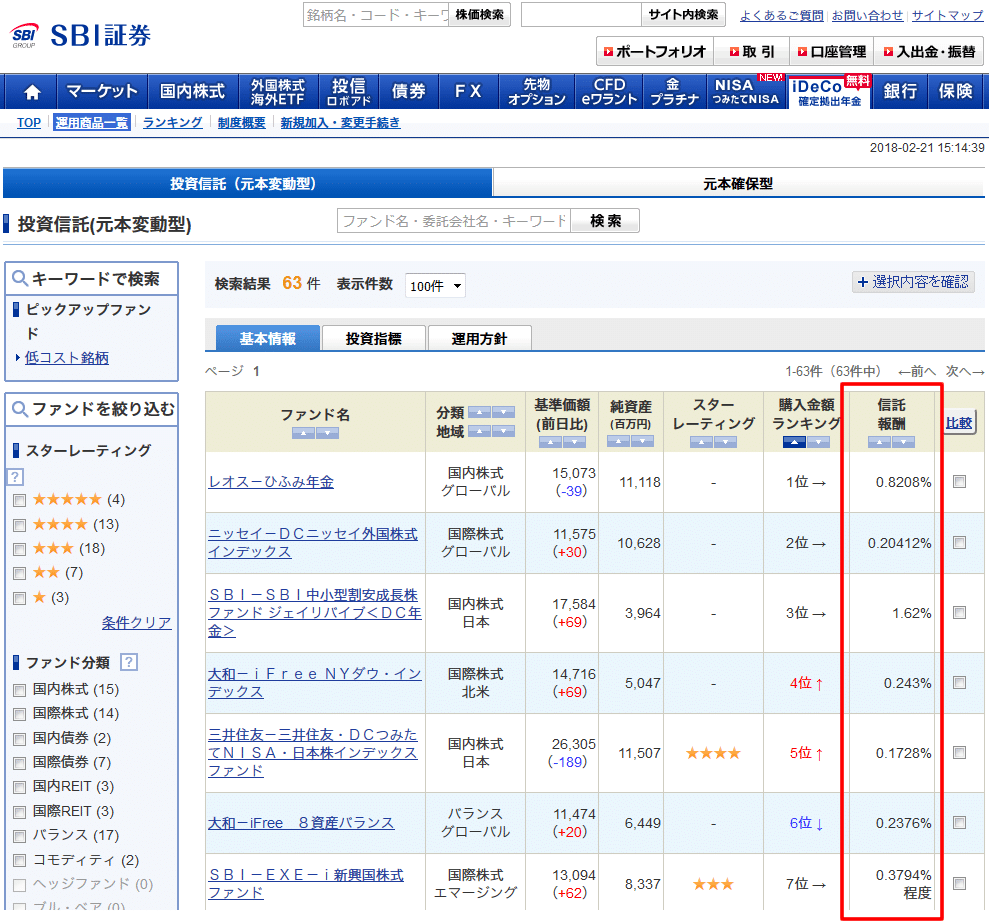

信託報酬の影響力

信託報酬とは、実際に掛け金を運用してくれるファンドに支払う運用手数料のことです。以前の記事でも少し触れましたが、どの金融機関(楽天とかSBIとか銀行とか)に預けるか、ではなく、預けてからどのファンドを選択するか、これこそが最も重要なんです。

画像の、「信託報酬」のところが最も重要です。まぁ、過去の上昇率とかも多少は参考にしてもいいかもしれませんが、これも、今まで物凄い高いやつなんか、むしろ避けるべきだったりします。理由は、先ほどもあげた盛者必衰ですね。

物凄い勢いで上げてきたものは、必ずと言っていいほど下がります。このブログの最初の方でも書きましたが、絶対という言葉はタブーなはずの投資の中で、絶対と言い切ってもいい鉄則が、 (激しく)上がったものは、(激しく)下がっていくことです。

で、信託報酬のところを見ると、0.2%を切るものから、1.0%を超えるものまで幅広くあります。この信託報酬、0.2とか1.0とか、小さそうな感じしますが、恐ろしいほどの差が出ます。

バブル前の1984年から毎月2万円を日本株に積立て投資をした場合、2019年現在で、信託報酬が0.2%と1.0%だと150万円近い差が出るようです!

僕は現在、iDeCoと積立てNISAに毎月4万円から5万円ほど入れてるため、同じ信託報酬で300万円から400万円くらい差が出るのでしょうか

車1台分、とても大きいですね笑

信託報酬が最も低いファンドは?

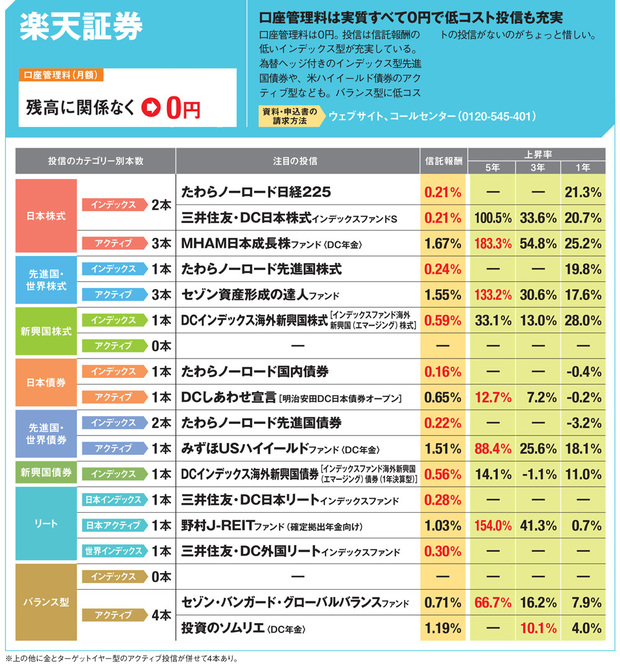

信託報酬の最低は、現状、0.1%~0.2%程度です。そのレベルで種類も豊富なシリーズは、ずばり、えMaxis slimシリーズというやつです。

前回お話しした楽天証券かSBIにしておけばいいとは思いますが、同じくeMaxis slimシリーズがあるものとして、マネックス証券や松井証券ではじめるiDeCoなんかもファンの方にはいいかと思います。

ということで、最もベストなイデコの始め方は、

自分が良いと思った金融機関で口座を開設し、信託報酬が最も安いアメリカや先進国の株式を選ぶ!

ことだと思います💡

iDeCoを始めるまで

イデコを始めるためには、自分で選択した金融機関から資料を取り寄せ、その説明や指示に従えばいいですが、会社には伝えて、書類を出してもらう必要はあります。

また、そうした書類やマイナンバーなど、本人確認にも必要なものをそろえて提出し晴れて掛け金の支払い(給与の場合は引落し)と運用が始まるまでには、2か月くらい見る必要があるため、思い立ったら少しでも早く始めていきましょう。

今回もこの記事が役に立った!iDeCoの商品について選び方が見えた!というあなた、ぜひ「人気ブログランキング」をワンクリックお願いします👍

私は、Twitterでも節約投資ノウハウ、公式LINEを用いた起業に関する情報を発信していますので、興味ある方はフォローしてみてください👇

起業や投資についても、これから発信していこうと思います。この他の内容も含め、少し古い記事ばかりですが、それでもよければ、一通りの内容は揃えてあるので、ぜひご覧ください。