前回まで、僕が非課税の積立て投資の2本柱とする内の1つ、iDeCoについてお話ししました。

iDeCoについては、以下の記事で詳細をあげていますが、金融機関と運用商品をうまく選べば、放置でも非常に大きなリターンが見込めます。

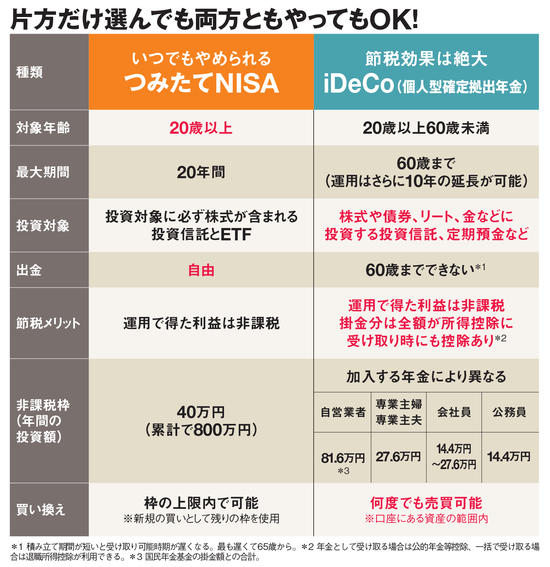

しかし、職種によっては上限もかなり低く抑えられており、60歳まで引き出せないといった懸念もあります。そこで!もう1つ、非課税の積立て投資の柱として、このつみたてNISAがおすすめなのです。

iDeCoと積立NISAの違いは、以下の通りですが、積立てNISAは、2,018年から2,037年まで最大20年間、20歳以上なら誰でも年額40万円を積立てでき、60歳まで待たなくても引き出しがいつでも可能、といった特徴があります。

ただし、非課税の範囲としては、iDeCoと違い、掛け金には及ばず、掛け金の運用によって得られた利益のみとなります。以下、積立てNISAの始め方と運用商品の選び方について説明していきます。

つみたてNISAを最もお得にできる金融機関

積立てNISAもイデコと同じように、掛け金を預ける金融機関を選択して始めます。金融機関は、たくさん種類があります。

ここでも、二大巨頭の楽天証券かSBI証券の二択になると思います。いずれも余計な手数料はかからず、運用商品も2,500本以上以上と言う飛び抜けたバラエティです。

ただ、ここでも、楽天証券がおすすめです。楽天証券だと、楽天カードで掛け金を支払うことができ、これだけでも1%のポイント利息がもらえます💡

また、楽天証券の利用や楽天ポイントでの掛け金支払い(毎月500円ポイント以上)により、それぞれ市場でのポイント還元が1%ずつアップします✨

ここで、インターネット上の手続きか書類での手続きかを選択できますが、インターネット上での手続きの方がスムーズにできます。このとき、運転免許証の写しなど本人確認情報やマイナンバーなどが必要となります。

運用商品の選び方

よく、iDeCoは60歳まで引き出せないゆえ、老後の資産形成のためにも安全な運用をし、つみたてNISAは少し攻めた運用をしてもいいのではないか、という趣旨の記載を見かけます。

しかし、僕は、この点についてはどちらも同じスタンスで良く、最も手数料が低く将来性もあるイデコの商品の選び方と同じでいいと思います。

今回もこの記事が役に立った!ビジネスの考え方について納得できた!というあなた、ぜひ「人気ブログランキング」をワンクリックお願いします👍

私は、Twitterでも節約投資ノウハウ、公式LINEを用いた起業に関する情報を発信していますので、興味ある方はフォローしてみてください👇

起業や投資についても、これから発信していこうと思います。この他の内容も含め、少し古い記事ばかりですが、それでもよければ、一通りの内容は揃えてあるので、ぜひご覧ください。